事業の将来を考える中で、「このまま続けて良いのだろうか」と悩む経営者は少なくありません。廃業を検討し始めると、次のような不安が浮かんできます。

- 手続きや流れが複雑で、どこから始めればいいかわからない

- 従業員や取引先への影響が心配

- 廃業以外に選べる方法があるのか知りたい

本記事では、廃業の基本的な流れや必要な手続き、費用や税務整理のポイントをわかりやすく整理。さらに事業承継や引き継ぎといった選択肢も紹介します。読み進めることで、漠然とした不安を解消し、安心して再出発へ踏み出すための具体的な手がかりをご案内します。

セルフ・エーは、経営者様それぞれの事情に寄り添いながら、無理のない事業承継をサポートします。

希望に沿った事業承継について、まずは相談してみませんか?

- 仲介手数料への不安を抑えた、納得感のある引継ぎ支援

- 会社や従業員、地域とのつながりを大切にした承継をサポート

- 事業承継がまだ先でも、早めの情報収集として相談可能

お電話はこちら:03-5774-0505

廃業を考えたときに知っておきたい基本

廃業を決断する場面は、経営者にとって人生の大きな節目です。経営環境の変化や体力的・精神的な限界、後継者問題など、その背景はさまざまです。背景や影響を正しく理解し、自分の選択肢を整理することが、冷静で後悔のない判断につながります。

廃業を検討する背景とよくあるきっかけ(高齢化・後継者不在・業績悪化など)

廃業を考える理由は経営者ごとに異なりますが、代表的なきっかけとしては次のようなものがあります。

- 経営者の高齢化:健康や体力面の不安が増し、事業を続ける自信が薄れる。

- 後継者不在:家族や親族に引き継ぐ意向がなく、社内にも適任者がいない。

- 業績悪化:市場縮小や競合増加で売上が減少し、事業の継続が難しくなる。

- 経営環境の変化:法改正や取引先の廃業、原材料費の高騰などによる収益悪化。

こうした要因は単独でも廃業を考えるきっかけになりますが、複数重なることで事業継続が難しくなるケースが多くあります。

廃業が与える主な影響(従業員・取引先・家族・経営者)

廃業は事業の終了だけでなく、さまざまな関係者に影響を及ぼします。

- 従業員:雇用の終了による生活の不安や再就職活動の必要性が生じる。

- 取引先:契約解除による取引停止や代替先の確保が必要になる。

- 家族:生活設計や資産計画に影響が及び、転職や住居変更を迫られることもある。

- 経営者本人:収入源の喪失や精神的負担が増える一方、責任から解放される安堵感もある。

事前の情報共有や説明によって、信頼関係を損なわずに移行できる可能性が高まります。

廃業は再出発の手段にもなり得る考え方

廃業は「終わり」だけを意味するものではありません。事業を整理することで、経営者としての新たな挑戦や別のキャリアを築く道が開けることもあります。

- 不採算事業をやめ、別の分野で再スタートできる。

- 心身の負担を軽くし、家族との時間や趣味に充てられる。

- 他の経営者や団体に事業の一部を承継し、会社の理念や価値を残せる。

実際、中小企業庁や自治体の再起業支援制度を活用し、別事業で成功している経営者もいます。前向きに捉えれば、廃業は人生を再設計するきっかけとなります。

セルフ・エーは、経営者様それぞれの事情に寄り添いながら、無理のない事業承継をサポートします。

希望に沿った事業承継について、まずは相談してみませんか?

- 仲介手数料への不安を抑えた、納得感のある引継ぎ支援

- 会社や従業員、地域とのつながりを大切にした承継をサポート

- 事業承継がまだ先でも、早めの情報収集として相談可能

お電話はこちら:03-5774-0505

廃業の流れと必要な手続き

廃業を円滑に進めるためには、全体の流れを把握し、必要な手続きを計画的に進めることが大切です。事前に段取りや必要書類を理解しておけば、無駄な時間や費用を減らし、関係者とのトラブルも避けやすくなります。

解散と清算の違いを理解する

廃業には「解散」と「清算」という二つの段階があります。

- 解散:会社としての事業活動を終える意思を正式に決定し、株主総会で承認すること。

- 清算:解散後に残っている資産や負債を整理し、債権者や株主への分配を行うこと。

解散を決めても、清算が完了するまでは法人格が残ります。解散登記や清算人の選任、官報公告による債権者への通知、最終的な決算と税務申告など、それぞれの段階で異なる手続きが必要です。

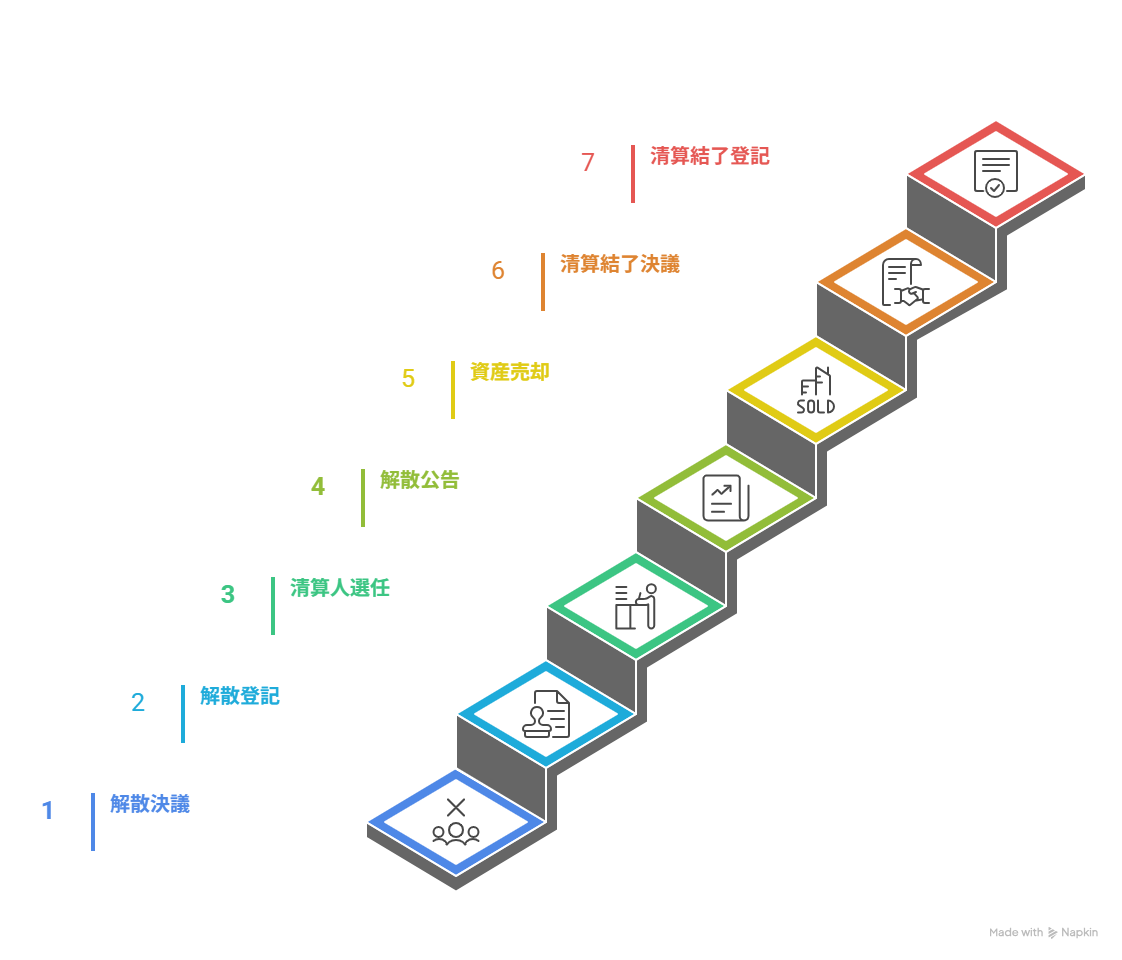

廃業手続きのステップとスケジュール感(株主総会〜清算結了)

廃業までの主な流れは次の通りです。

- 株主総会で解散を決議

- 法務局に解散登記を申請(決議日から2週間以内)

- 清算人を選任し、登記を行う(選任日から2週間以内)

- 官報に解散公告を掲載(債権者に2か月以上の申出期間を設ける)

- 資産売却や債務整理を実施

- 清算結了の株主総会決議

- 清算結了登記を申請(決議日から2週間以内)

通常、解散から清算結了までは4〜6か月程度ですが、資産売却や債務整理が複雑な場合は1年以上かかることもあります。事前にスケジュールを見積もり、余裕を持った計画を立てることが重要です。

必要書類と提出先の整理(法務局・税務署など)

廃業手続きでは、複数の提出先に書類を届け出ます。代表的なものは以下の通りです。

| 手続き内容 | 主な提出先 | 書類の例 | 提出期限(目安) |

| 解散登記 | 法務局 | 解散登記申請書、株主総会議事録 | 解散決議から2週間以内 |

| 清算人登記 | 法務局 | 清算人就任承諾書、印鑑証明書 | 選任から2週間以内 |

| 税務申告(解散時) | 税務署・都道府県税事務所 | 解散確定申告書 | 解散日から2か月以内 |

| 税務申告(清算時) | 税務署・都道府県税事務所 | 清算確定申告書 | 清算日から1か月以内 |

| 社会保険資格喪失 | 年金事務所 | 健康保険・厚生年金資格喪失届 | 従業員退職日の翌日から5日以内 |

| 雇用保険資格喪失 | ハローワーク | 雇用保険被保険者資格喪失届 | 従業員退職日の翌日から10日以内 |

書類は不備があると受理されず、手続きが遅れる原因になります。チェックリストを作成し、期限内に提出できるよう進行管理を徹底しましょう。

廃業にかかる費用と財産・税務の整理

廃業には、登記や専門家への依頼にかかる費用だけでなく、残った資産・債務を整理するためのコストや税務申告に伴う支出が発生します。これらを事前に把握し、資金計画を立てることで、手続きをスムーズに進めることができます。

廃業にかかる主な費用項目(登記費用・専門家報酬・契約解除費用)

廃業時に必要となる主な費用は以下の通りです。事業規模や内容により金額は変動します。

| 費用項目 | 目安金額(参考) | 内容 |

| 登記費用 | 約3〜4万円 | 解散登記・清算結了登記の登録免許税等 |

| 専門家報酬 | 約10〜50万円 | 司法書士・税理士・弁護士への手続き依頼料(規模・案件の複雑さにより変動) |

| 官報公告掲載料 | 約3〜4万円 | 債権者保護手続きの公告費用 |

| 契約解除費用 | 契約内容により異なる | リース契約・賃貸借契約の解約違約金等 |

| 在庫処分・廃棄費用 | 数万円〜数十万円 | 商品や原材料の廃棄、売却に伴う費用 |

これらに加え、未払いの公共料金、社会保険料、取引先への支払いなども発生する場合があります。廃業直前ではなく、余裕を持って資金計画に組み込みましょう。

債務・未払金の整理と資産処分の進め方

廃業時には、債務や未払金を確実に整理することが第一歩です。

- 債務・未払金の整理:借入金、未払いの仕入代金、税金、社会保険料などをリスト化し、支払い優先順位を決める。

- 債権回収:売掛金や貸付金が残っている場合は、入金漏れがないよう早期に回収を行う。

- 債権者への連絡:返済予定や方法を事前に共有し、トラブルを防ぐ。

- 資産処分:不動産、設備、在庫などを売却し、債務返済の原資とする。売却は市場価格や相場を調査し、適正な条件で行うことが重要。

債務や資産の状況によっては、弁護士や税理士に相談し、任意整理や事業譲渡などの方法を検討するのも有効です。

税務処理の基礎ポイント(法人税・消費税・所得税)

廃業に伴う税務処理は期限が短いため、早めの準備が必要です。

法人税

- 解散確定申告(解散日から2か月以内)

- 清算確定申告(清算結了日から1か月以内)

※法人事業税、法人県民税、法人市民税も同様に申告が必要です。

課税事業者は解散確定申告と清算確定申告の両方で申告・納付が必要。

廃業届出書を提出し、廃業年分の確定申告を行う。

帳簿や証憑類は少なくとも7年間の保管義務があります。専門家に依頼する場合は、スケジュールに余裕を持って相談し、申告漏れや遅延による加算税を避けましょう。

廃業時の関係者対応 ― 従業員と取引先への配慮

廃業は事業の終了だけでなく、多くの人の生活や信頼関係に影響します。特に従業員と取引先への対応は、感情面と実務面の双方で慎重さが求められます。適切な配慮を行えば、円満な終了とその後の関係維持につながります。

従業員への説明と生活支援

従業員には、できるだけ早く廃業の方針と今後の見通しを伝えることが大切です。突然の告知は不信感や混乱を招くため、準備期間を持った説明が望まれます。

- 説明のタイミング:株主や主要関係者への報告後、できるだけ速やかに実施。

- 説明内容:廃業理由、予定日、退職時期、未払い給与や退職金の支払い予定、社会保険・雇用保険の手続き方法。

- 就業規則の確認:退職金や有給休暇の取り扱いは、就業規則や労働契約書の内容に沿って進める必要があります。

- 生活支援策:再就職支援サービスの紹介、ハローワークとの連携に加え、条件を満たす場合は「労働移動支援助成金」などの公的制度の活用も検討。

参照:厚生労働省「労働移動支援助成のご案内」

信頼関係を保つためには、情報を隠さず、質疑応答の場を設けることが有効です。可能な範囲で有給休暇の消化や退職金の上積みなど、従業員の生活を守る配慮も検討しましょう。

取引先への事前連絡と信頼維持の工夫

取引先への連絡は、廃業の正式決定後できるだけ早く行います。突然の契約終了は相手先の業務に支障をきたすため、事前の説明が欠かせません。

- 契約条件の確認:取引契約書に記載された解除条件や通知期限を確認し、必要に応じて書面で正式手続きを行う。

- 連絡手段:重要な取引先は直接訪問やオンライン面談、それ以外は書面やメールで通知。

- 説明内容:廃業理由、契約終了日、未納品分や未請求分の対応、請求書や支払いに関する手順。

- 記録の保存:口頭やオンラインで説明した後は、必ず書面やメールで記録を残す。

- 信頼維持の工夫:後継会社や別の取引先を紹介する、在庫や設備の引き渡しなど、相手の損失を減らす提案を行う。

取引先は将来的なビジネスパートナーや紹介先になる可能性もあります。誠意ある対応と感謝の意を示すことが、良好な関係を保つ鍵です。

廃業と再出発の選択肢も知っておこう

事業を終える判断をしたとしても、必ずしも全てをゼロにする必要はありません。事業や経営資源を引き継ぐ方法を検討することで、従業員や取引先の関係を守りつつ、自身の次のステップへつなげることが可能です。ここでは、代表的な事業承継の方法と、引き継ぎを選んだ場合の準備の進め方を解説します。

親族承継・従業員承継・第三者承継の概要

事業承継には主に以下の3つの方法があります。

経営者の子どもや兄弟姉妹など、親族が後継者となる方法です。経営理念や企業文化を引き継ぎやすく、社内外の信頼関係も維持しやすい一方、親族内での合意形成や後継者の経営スキルが課題になることもあります。

役員や幹部社員など、社内の人材が後継者となる方法です。業務や顧客を熟知しているためスムーズな承継が期待できますが、資金調達や株式取得の負担が課題となります。

外部の経営者や企業に事業を引き継ぐ方法です。株式譲渡や事業譲渡などのスキームがあり、親族や社内に適任者がいない場合でも事業継続が可能です。ただし、企業文化や経営方針の違いによる調整が必要になる場合があります。

引き継ぎを選ぶ場合の準備と進め方

事業承継を成功させるには、早期着手と計画的な準備が欠かせません。

特に後継者の育成やスキーム選定には時間がかかるため、3〜5年程度前からの準備が望ましいとされています。

準備の主なポイントは次の通りです。

- 会社・事業の見える化

財務状況、契約関係、業務フロー、知的財産、顧客情報などを整理し、後継者や買い手が現状を正しく把握できるようにします。 - 関係者との調整

従業員、取引先、金融機関など主要なステークホルダーに対し、承継の方向性やスケジュールを適切なタイミングで共有します。 - 承継後のビジョン共有

単なる引き継ぎではなく、企業理念や今後の事業方針を後継者と共有し、継続的な成長を目指せる体制を築きます。 - 専門家・支援機関の活用

税理士、公認会計士、弁護士などの専門家に加え、各都道府県の事業承継・引継ぎ支援センターや商工会議所などの公的機関も活用し、手続きや交渉を円滑に進めます。

こうした準備を通じて、廃業か承継かの判断を行い、経営者として納得のいく形で次のステージへ移行できる可能性が高まります。

まとめ

廃業は経営者にとって大きな決断ですが、それは終わりではなく、次の人生や新しい事業への出発点にもなり得ます。大切なのは、経営状況や関係者の思いを踏まえたうえで、選択肢を広く検討し、自分と周囲が納得できる形で進めることです。

廃業の流れや費用、関係者対応、再出発の道を正しく理解し、計画的に行動することで、後悔のない未来を描けるはずです。そして、どの道を選ぶにしても、早い段階から信頼できる専門家や支援機関に相談することで、不安を軽減し、最適な判断につなげられます。

セルフ・エーは、経営者様それぞれの事情に寄り添いながら、無理のない事業承継をサポートします。

希望に沿った事業承継について、まずは相談してみませんか?

- 仲介手数料への不安を抑えた、納得感のある引継ぎ支援

- 会社や従業員、地域とのつながりを大切にした承継をサポート

- 事業承継がまだ先でも、早めの情報収集として相談可能

お電話はこちら:03-5774-0505

監修者

廣田 勝

住宅業界・商社・信用調査会社での営業経験を持ち、企業の課題解決支援に従事。

既存顧客の深耕営業や新規開拓、経営幹部へのヒアリングを通じた調査・提案を行ってきた。

仮説構築に基づく企画提案力と、関係者を巻き込む組織対応力を強みとする。